Être indépendant, c’est faire le choix de l’autonomie. Mais cette liberté s’accompagne d’une réalité simple : en cas d’arrêt, personne ne réalise votre travail à votre place et vos revenus en sont impactés. Pourtant vos charges personnelles comme professionnelles, restent les mêmes.

Un accident, une maladie ou un aléas de la vie peuvent rapidement déséquilibrer votre entreprise ou cabinet. La prévoyance individuelle complète les garanties de vos régimes obligatoires pour faire face à ces évènements, à condition d’avoir été dimensionnée en fonction de votre propre situation personnelle et professionnelle.

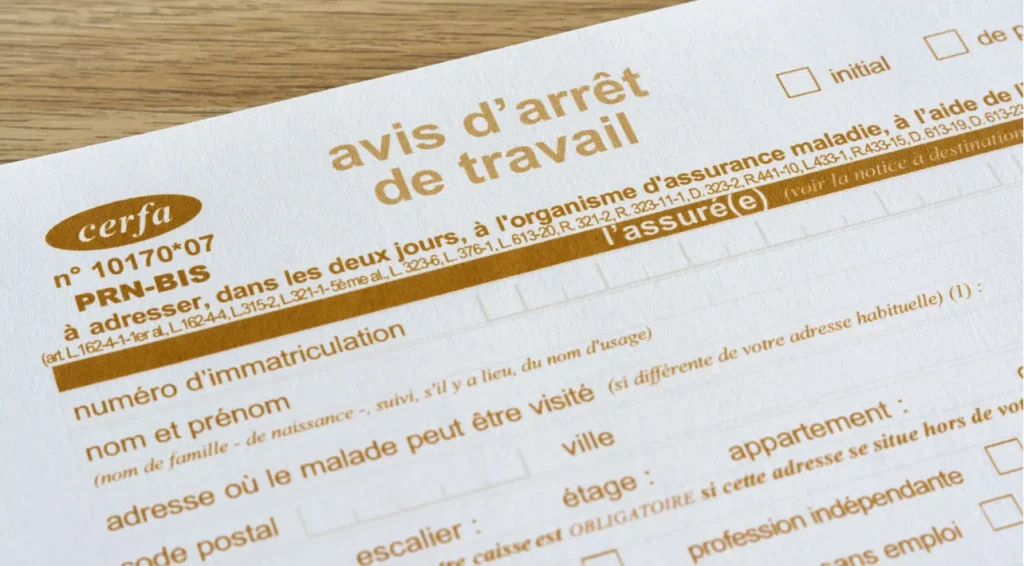

Arrêt de travail : sécuriser son niveau de vie

L’arrêt de travail est le risque le plus fréquent chez les indépendants. Dès que l’activité s’arrête, les revenus chutent immédiatement, alors que les charges du quotidien restent présentes.

Les régimes obligatoires prévoient des indemnités journalières, mais celles-ci sont souvent insuffisantes et plafonnées. On peut distinguer plusieurs dispositifs

- La SSI pour les artisans et commerçants, proche de celui de la CPAM des salariés, garantissant la moitié de la rémunération des années précédentes, en étant plafonnés ;

- La CNAVPL pour les professions libérales versant des indemnités journalière du 3ème au 90ème jour dont le montant est similaire à celui servi par la CPAM ;

- Les caisses spécifiques à chaque profession (CARMF, CAVEC, CARPIMKO,…), versent pour certaines d’entre-elles des indemnités journalières dont le montant et le mode de calcul est propre à chacune.

Une prévoyance bien construite permet de compléter ces prestations afin de maintenir un niveau de vie cohérent. Le montant des indemnités journalières est défini en fonction de vos revenus, de vos besoins et des garanties déjà acquises.

Le contrat CAP d’AGIPI permet d’aller plus loin avec une protection concrète et modulable :

- Indemnités journalières personnalisées pour compléter le régime obligatoire ;

- Franchise adaptable (15, 30, 90, 180 ou 365 jours) selon votre situation et votre régime obligatoire ;

- Indemnisation possible jusqu’à 1 095 jours (3 ans) ;

- Prise en charge du mi-temps thérapeutique avec maintien partiel des indemnités après avis du médecin conseil ;

- Forfait maternité.

Cette approche permet d’assurer une continuité de revenus adaptée à votre réalité.

Frais professionnels : préserver la continuité de l’activité

Protéger son revenu ne suffit pas. Un indépendant doit aussi protéger son entreprise ou cabinet. En cas d’arrêt, les charges professionnelles continuent : loyers, salaires, charges sociales, assurances, frais de fonctionnement. Ces dépenses ne sont jamais prises en charge par les régimes obligatoires.

Sans solution adaptée, un arrêt prolongé peut fragiliser la trésorerie et mettre en danger la pérennité de votre activité. Le contrat CAP intègre une garantie spécifique de remboursement des frais professionnels, qui permet de couvrir toutes ces charges.

Les points clés de cette garantie :

- Indemnisation possible jusqu’à 3 ans ;

- Prise en charge sur justificatifs ;

- Maintien partiel en cas de reprise à temps partiel.

Cette couverture permet de maintenir la structure de l’entreprise pendant votre arrêt. En dissociant celle-ci des garanties de maintien de revenus, les cotisations peuvent devenir une charges de droit commun pour l’entreprise.

Invalidité : anticiper une baisse durable de revenus

L’invalidité est un risque moins fréquent mais bien plus impactant financièrement sur le long terme. Une capacité de travail réduite, même partiellement, peut entraîner une baisse significative de vos revenus.

Les pensions versées par les régimes obligatoires restent limitées. Elles ne permettent généralement pas de maintenir un niveau de vie satisfaisant.

La prévoyance permet de compenser cette perte grâce au versement d’une rente d’invalidité. Le niveau de cette rente dépend du taux d’invalidité, du revenu assuré et des garanties choisies.

Le contrat CAP se distingue ici par une approche particulièrement précise et adaptée au terrain :

- Déclenchement possible dès 15 %, 25 % ou 33 % d’invalidité, pour une prise en charge plus précoce ;

- Barème adapté à votre profession, afin de tenir compte de l’impact réel sur votre activité ;

- Protection renforcée en cas d’invalidité partielle : le préjudice le plus fréquent et le moins bien couvert ;

- Possibilité de rente viagère pour sécuriser les revenus dans la durée ;

- Exonération des cotisations en cas d’invalidité totale ;

- Versement d’un capital complémentaire au moment du passage en invalidité.

Ces mécanismes permettent une indemnisation progressive, plus proche de la réalité vécue par les indépendants.

Décès : protéger ses proches et son environnement professionnel

Le décès est une situation qu’il est difficile d’anticiper mais dont les conséquences financières sont immédiates pour les proches. Une prévoyance permet de sécuriser leur avenir en prévoyant le versement d’un capital et si nécessaire de rentes dans la durée.

Le contrat CAP propose une protection complète et évolutive :

- Capital décès pour faire face aux besoins immédiats ;

- Rente éducation pour les enfants jusqu’à 26 ans (sans condition de poursuite d’études) ;

- Pension de conjoint pour maintenir un équilibre financier ;

- Couverture en cas de perte totale et irréversible d’autonomie ;

- Extension possible de la garantie au conjoint.

Le décès du chef d’entreprise met aussi en difficulté l’entreprise elle-même, il est important de prévoir des garanties pour l’entreprise, notamment en capital, pour que les charges liées à la disparition de celui-ci ne viennent pas alourdir les difficultés familiales. Vous pourrez retrouver ici notre article sur les garanties « homme clef » et « associés ».

Plus généralement, le contrat récompense votre fidélité en intégrant des avantages liés à son ancienneté, notamment une réduction progressive de la franchise en incapacité et une amélioration des garanties au fil du temps

Ces éléments permettent d’apporter une protection durable, qui évolue avec votre situation.

Une approche sur mesure est indispensable

Mettre en place une prévoyance ne consiste pas à choisir un contrat standard. Chaque situation est unique.

Le niveau de garanties doit être défini en tenant compte de plusieurs éléments : vos revenus, vos charges, votre situation familiale mais aussi les prestations déjà existantes via votre régime obligatoire.

L’analyse de votre situation personnelle et professionnelle permet de construire une couverture cohérente ni insuffisante ni trop excessive.

Conclusion

Pour un travailleur non salarié, la prévoyance individuelle est un véritable outil de sécurisation globale de vos finances. Elle ne protège pas uniquement un revenu mais un équilibre de vie : personnel, familial et professionnel.

Le contrat CAP d’AGIPI permet d’apporter une réponse complète en intégrant à la fois la protection de vos revenus et celle de l’activité.

Pour construire une solution adaptée à votre situation, Vincent et Jean-Luc, agents généraux AXA Prévoyance et Patrimoine, vous accompagnent dans une démarche personnalisée, afin de mettre en place une protection efficace et durable.